Image

Vármegyék

Itt kiválaszthatod azt a vármegyét, amelyikben utazni szeretnél.

Országos értékesítési pontok

A vármegye- vagy országbérletedet a MÁVPlusz applikáción keresztül tudod megvenni, itt igazolványszám megadása sem szükséges, az ellenőrzés név és születési idő alapján történik. A bérlet widget segítségével bérleted azonnal megjelenik, akkor is, ha nincs interneted. A mobilkészülékeden mindig magadnál tarthatod, így bármikor utazhatsz a megfelelő vonattal, hévvel vagy helyközi autóbusszal. Ezeket a bérleteket már böngésződ segítségével a jegy.mav.hu oldalon is megvásárolhatod, azonban az online megvásárolt bérlet bemutatása továbbra is csak az applikáción keresztül lehetséges.

Útvonaltervezés

Az MÁVPlusz térképes belföldi útvonaltervezővel nem csak helyközi, de helyi járatokkal is tervezhetsz, így megtervezheted, hogyan jutsz célba a leggyorsabban és a legegyszerűbben. A rendszer több esetben a járatok valós forgalmi adatairól is információt ad.

Így vedd meg online az országbérletedet!

Legegyszerűbben a MÁVPlusz applikáción keresztül vásárolhatod meg az országbérletedet. A MÁVPlusz alkalmazáson igazolványszámot sem szükséges megadnod, az azonosítás a név és születési idő alapján történik, így az igazolványcsere sem okozhat gondot. A widget segítségével bárhol, bármikor azonnal betöltheted bérleted, akár offline is.

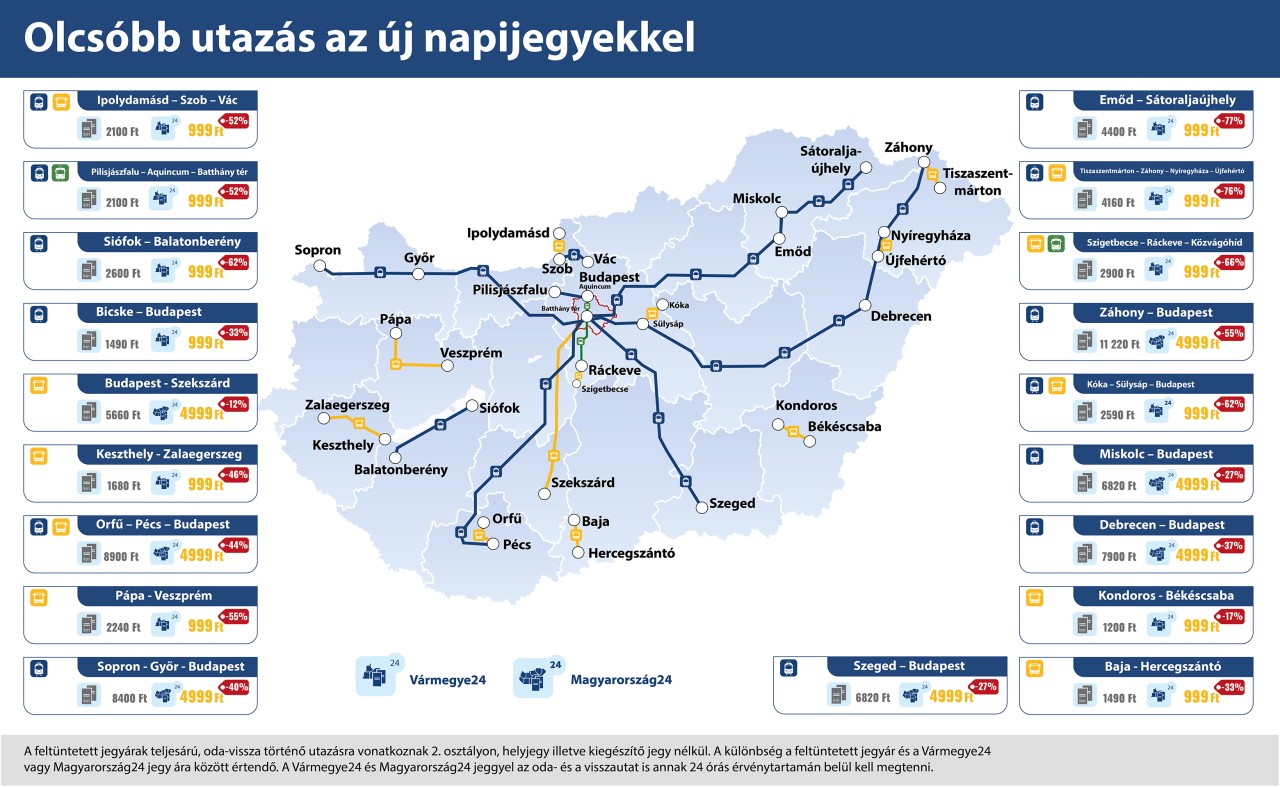

Mennyivel jársz jobban?

Image

Helyjegyköteles vonatok

Az alábbi gomb megnyomását követően add meg a kezdő- és a célállomásod, illetve az utazás napját, az ’Utasok és kedvezmények’ menüpontban pedig jelöld be, hogy rendelkezel országbérlettel! A ’keresés’ gomb megnyomását követően látni fogod, hogy melyik vonatra kell helyjegyet is váltanod, sőt azt rögtön meg is vásárolhatod.

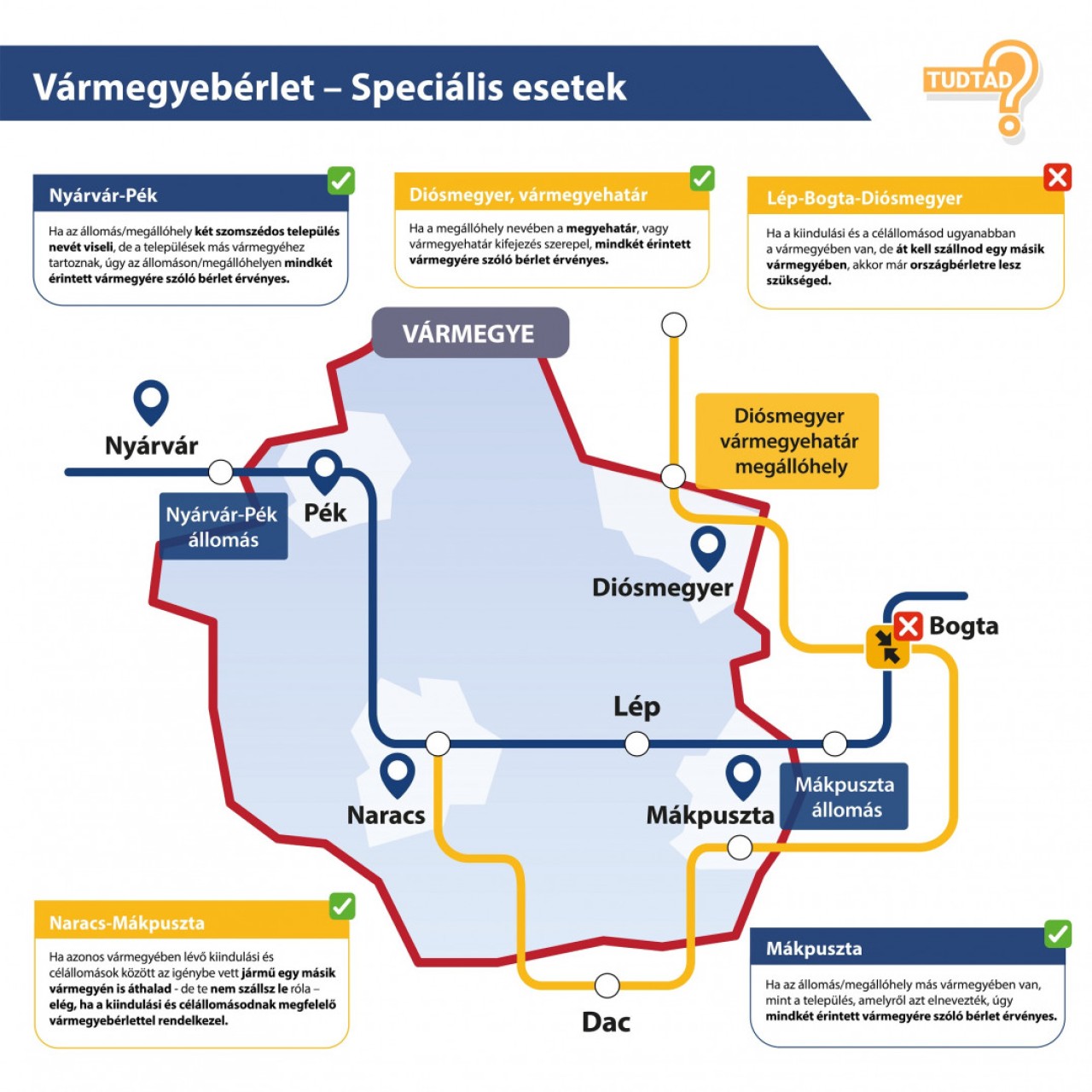

Tudtad?

Tudtad? Országos

Image

Gyakran ismételt kérdések

Az új tarifák révén olcsóbbá és egyszerűbbé válik a közösségi közlekedés Magyarországon.

A vármegye- és országbérletek előnyeire építő rendszer kevesebbért ad többet, ráadásul könnyebben átlátható szabályok mellett és kevesebb „papírmunkával”, mint korábban.

Tisztázandó részletek azonban így is akadhatnak.

Ezekre igyekszünk választ adni az alábbi gyűjteményben, amelyet folyamatosan frissítünk a visszajelzéseitek alapján.

Kérdezz! Felelünk.

Nem elég, a vármegyebérletet ugyanis nem lehet országbérletté alakítani, kiegészíteni.

Ha a meglevő vármegyebérleted mellett országbérlettel is szeretnél rendelkezni, azt külön kell megvásárolni.

Javasoljuk, hogy egyeztess a munkáltatóddal arról, hogy a vármegyebérlet helyett országbérletet váltson a számodra! Valószínű ugyanis, hogy az állami költségtérítés révén még az országbérlet is kedvezőbb a számára, mint a korábbi megoldás, így akár abban az esetben is csökkenhetnek a költségei, ha juttatásként immár az egész országra érvényes bérletet ad neked a vármegyebérlet helyett.

Csak a számlán. A vármegye-, és országbérlet személyre szóló díjtermék, azon a munkáltató neve nem tüntethető fel. A teljesárú vármegye- illetve országbérletről valamint a napijegyekről azonban természetesen lehet számlát kérni a munkáltató nevére.

A munkáltatód téved. A 39/2010. kormányrendelet nemrég hatályba lépett módosítása szerint ha a munkába járáshoz a bérletet vagy menetjegyet elektronikus úton és papírra ki nem nyomtatható módon váltották meg, az elszámolás ugyanúgy lehetséges, csak a bérlet vagy menetjegy vásárlásáról kiállított elektronikus számla és a szolgáltató által ahhoz kiadott igazolás alapján történik. Javasoljuk, hogy jelezd munkáltatód felé a változást.

Az applikációban és az új ELVIRA-n egyébként a „Számlázási adatok” menüpont alatt tudod beállítani a céged nevét, amelyre a számlát kéred.

Igen, de nem korlátlanul. A Kormányrendelet célja, hogy a hogy a munkába járás kapcsán felmerült szükséges költség kerüljön megtérítésre a munkavalló részére. A Kormányrendelet vonatkozó előírása ezért lehetővé teszi, hogy a napi munkába járás címén az adott viszonylatra érvényes jegy helyett a helyközi országbérlet, a helyközi vármegyebérlet, valamint az egyéb olyan, az országosnál kisebb területi érvényességű bérlet is figyelembe vehető legyen, amely meghatározott területen érvényes, továbbá alkalmas és szükséges a napi munkába járáshoz szükséges utazás megvalósításához. Így egy adott vármegye határain belül megvalósuló utazás esetén a vármegyebérlet árának Kormányrendelet szerinti mértékben (86%-ban) történő megtérítése elfogadható megoldás lehet. Adózási szempontból a vármegyebérlet teljes árának megtérítése is adómentesnek minősül. A munkáltatónak azonban az semmiképpen sem kötelessége, hogy a csak egy vármegyét érintő munkába járás esetén országbérlet árához nyújtson költségtérítést. Ha ezt mégis megteszi, a vármegyebérlet árát meghaladó térítés összege a munkavállalónál munkaviszonyból származó jövedelemként adó- és járulékköteles lesz. Ha azonban a munkába járás során a munkavállaló rendszeresen átlépi a vármegye határát, azaz legalább két (szomszédos) vármegyében veszi igénybe a közösségi közlekedést, nem kifogásolható az egyszerűbb megoldást jelentő országbérlet árának megtérítése. Ilyen esetben nem keletkezik adóköteles jövedelem.

A Vármegye24 és a Magyarország24 jegyek elszámolása a fenti elvekkel egyezően történhet.

Igen. A Kormányrendelet a hazautazás esetén is lehetővé teszi a vármegye- vagy országbérlettel történő elszámolást a napi munkába járástól függetlenül.

A Kormányrendelet szerint költségtérítés két eltérő jogcímen (a napi munkába járás és a hazautazás jogcímén) járhat a munkavállaló részére. Amennyiben mindkét jogcím szerinti feltétel teljesül, úgy a munkáltatónak fennáll a térítési kötelezettsége mindkét jogcím vonatkozásában. A két jogcím ugyan nem vonható össze, de alkalmasint ugyanazon juttatás mindkét jogcímet együttesen lefedheti. A munkáltató tehát hazautazás címén megtérítheti az országbérlet árát, ha a hazautazás legalább két vármegyét érint, a bérlet felhasználása ilyen esetben sem korlátozott, azaz akár a napi munkába járásra, akár egyéb utazáshoz is felhasználható.

A Vármegye24 és a Magyarország24 jegyek elszámolása a fenti elvekkel egyezően történhet.

Helyes-e az az álláspont, mely szerint a Kormányrendelet 3. § (1b) bekezdésében a „szükséges és alkalmas” fordulat nem vonatkozik a vármegyebérletre és az országbérletre?

A Kormányrendelet célja, hogy a munkába járás kapcsán felmerült szükséges költség kerüljön megtérítésre a munkavalló részére.

A Kormányrendelet 3. § új (1b) bekezdéssel történő kiegészítésének célja az volt, hogy a Kormányrendeletben meghatározott munkáltatói költségtérítés ne csak a munkavállaló lakóhelye (tartózkodási helye) és munkahelye közötti viszonylatra kiadott bérletére, hanem a területi érvényességű bérletre vonatkozóan is biztosítható legyen a munkáltató által, amennyiben a lakóhely (tartózkodási hely) vagy a munkahely az adott érvényességi területre esik.

A módosításnak ugyanakkor nem volt célja, hogy a munkáltatót munkába járás költségtérítése jogcímen olyan területi érvényességű bérlet árának részbeni megtérítésére kötelezze, amely nem szükséges a munkába járáshoz.

A munkáltatói költségtérítés adójogi szempontját befolyásolja, hogy egyrészt a Kormányrendelet szerinti térítési forma alternatív, illetve az abban rögzített mértéknél meghatározott mértékig magasabb térítés is adómentesnek tekinthető, másrészt azonban nem hagyhatók figyelmen kívül a Kormányrendeletben rögzített feltételek sem. Ebből és az előzőekben leírtakból következően az egy vármegyét érintő munkába járás esetén a viszonylati jegy helyett legfeljebb az egy vármegyére érvényes vármegyebérlet vagy Vármegye24 jegy ára téríthető adómentesen, akár 100%-os mértékben, és ha ilyen esetben a munkáltató elfogadja az országbérletet, a vármegyebérlet árát meghaladóan fizetett költségtérítés a munkavállaló munkaviszonyból származó jövedelmeként adókötelessé válik. Hangsúlyozzuk, hogy a munkáltatónak nem kötelessége, hogy az egy vármegyét érintő munkába járás, illetve hazautazás esetén az országbérlet vagy Magyarország24 jegy árához nyújtson költségtérítést.

A Kormányrendelet a munkáltató térítési kötelezettségét a szükséges költségek megtérítésére korlátozza, ami értelemszerűen az olcsóbb megoldás választását jelenti. Nem zárható ki azonban, hogy a munkáltató saját döntése alapján a szükségesnél magasabb mértékű térítést biztosítson a munkavállaló számára, vagyis nem kifogásolható, ha a munkáltató akkor is a munkába járásra egyébként alkalmas vármegyebérlet alapján téríti meg a költségeket, ha egyébként az adott viszonylatra szóló jegy olcsóbb lenne. A vármegyebérlet árának akár 100%-ban történő megtérítése ilyen esetben az Szja tv. 25. § (2) bekezdése szerint adómentes.

A két vármegyebérlet ára megegyezik az országbérlet árával.

Abban az esetben, ha a munkába járás során a munkavállaló rendszeresen átlépi a vármegye határát, azaz két szomszédos vármegyében veszi igénybe a közösségi közlekedést, a Kormányrendelet alkalmazása szempontjából az adott viszonylatra szóló jegy vagy bérlet, vagy az utazáshoz szükséges két vármegyebérlet árának meghatározott arányú térítése minősül a Kormányrendelet szerint kötelezőnek a munkáltató számára. Tekintettel azonban arra, hogy a vármegyebérlet kizárólag a rajta feltüntetett vármegye területén belüli utazásokra jogosít, semmilyen módon nem alakítható át vagy egészíthető ki, ilyen esetben nem kifogásolható az egyszerűbb megoldást jelentő országbérlet árának megtérítése. A jelenleg hatályos díjszabás szerint az országbérlet ára a két különböző vármegyére érvényes bérlet árával egyezik meg. Adózási szempontból ilyen esetben az országbérlet árának akár teljes egészében történő megtérítése is adómentesnek minősül.

... a munkába járás csak egy vármegyét érint, de a munkáltató az országbérlet árát térítené meg vagy annak megvásárlására alkalmas összegű költségtérítést fizetne a munkavállalójának, mivel az még így is olcsóbb a számára, mint az eddigi, a lakóhely és a munkavégzés helye közötti viszonylatra vásárolt dolgozói bérlet?

Az egy vármegyét érintő munkába járás esetén az adott viszonylatra érvényes jegy vagy bérlet árának térítése helyett csak az egy vármegyére érvényes bérlet árának megtérítése biztosítható adómentesen. Amennyiben a munkáltató országbérletet térít akár 100%-os mértékben, a vármegye bérlet árát meghaladó rész a munkavállaló munkaviszonyból származó jövedelmeként lesz adóköteles.

A Kormányrendelet szerint – meghatározott feltételek fennállása esetén – a munkáltató két eltérő jogcímen köteles a munkavállaló részére munkába járás címén utazási költségtérítést fizetni: egyrészt napi munkába járás, másrészt hazautazás jogcímén.

Amennyiben mindkét jogcím szerinti feltétel teljesül, úgy a munkáltatónak fennáll a térítési kötelezettsége mindkét jogcím vonatkozásában.

A két jogcím ugyan formálisan nem vonható össze, a munkáltató azonban a két jogcím alapján fennálló költségtérítési kötelezettségét teljesítheti ugyanazon, arra alkalmas bérlet árának térítésével is. Vagyis ha a munkáltató a helyközi országbérlet árához nyújt munkába járással kapcsolatos utazási költségtérítést, és a helyközi országbérlet alkalmas mind a munkavállaló napi munkába járásához, mind a hétvégi hazautazásához, akkor az ilyen térítés tekintetében az Szja tv. 25. § (2) bekezdése értelmében adófizetési kötelezettség nem keletkezik.

Nem. A munkáltatói utazási költségtérítés nem korlátozza a területi érvényességű bérletek, így az ország- és vármegyebérletek területi és időbeli érvényességét, azok munkavállalók általi felhasználhatóságát.

Legegyszerűbben az applikációban és ELVIRÁ-n a „Számlázási adatok” menüpont alatt tudod beállítani a nevet és címet, amelyre a számlát kéred.